矢ヶ部さん

矢ヶ部さん

川口さん

川口さん

「コンセッション方式」の最適な活用とは?というお題ですね。これをお伝えするにはいくつかの「落とし穴」があって、かなりの方が誤解されているんじゃないか?と思います。ステップを踏んで、頭を整理しながらお話したいと思います。まずは「スモールコンセッション」という言葉を整理するところから始めましょう。

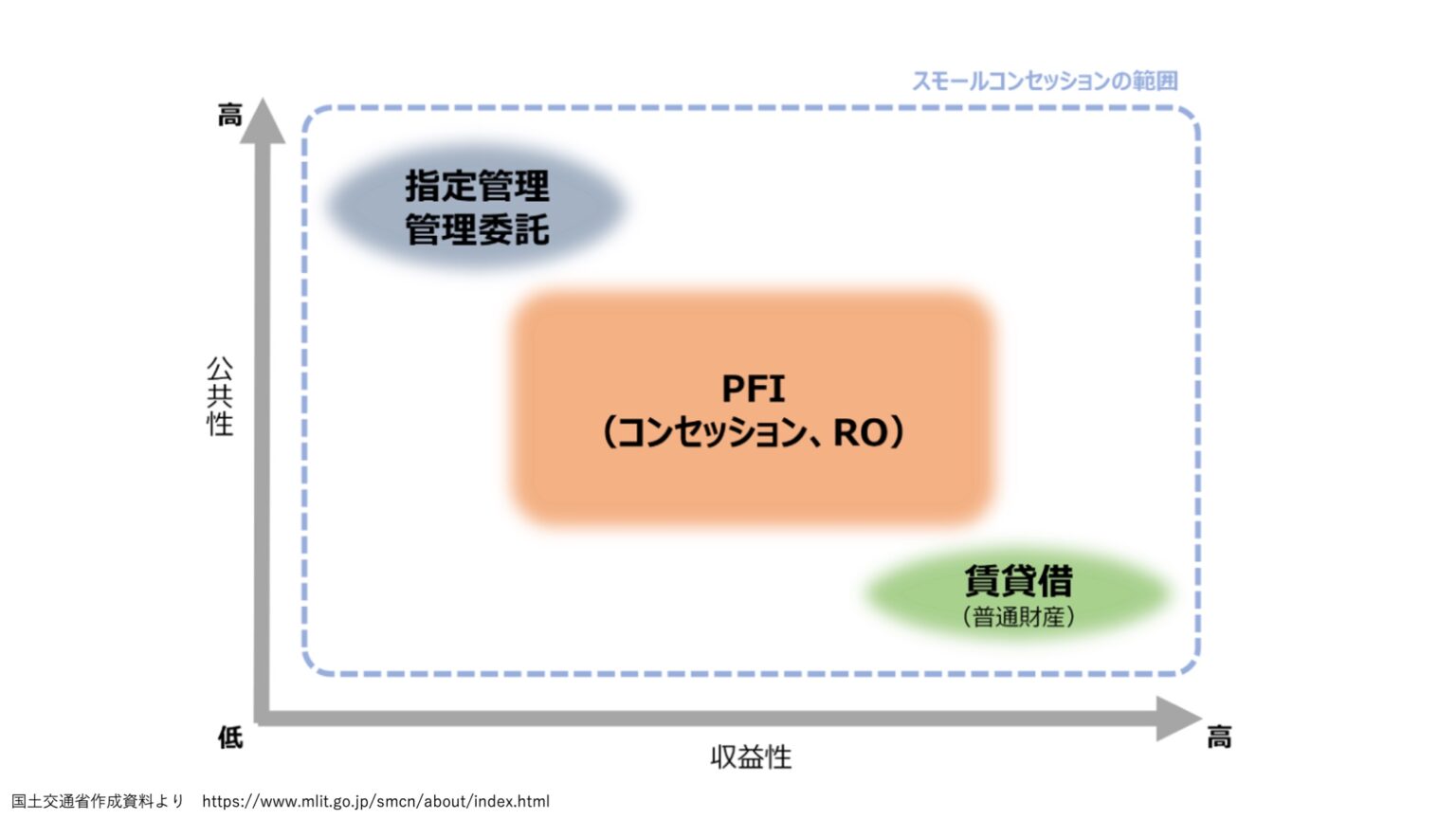

ふたつの「スモールコンセッション」

川口さん

「スモールコンセッション」は、文脈によって二つの異なる意味で使われています。

一つは、PFI法で定義されるコンセッション方式を導入した施設のうち、事業規模の小さいものを指す、狭い意味でのスモールコンセッションです。

「コンセッション」という言葉の意味から、こちらをイメージしている方が大半ではないかと思います。「コンセッション方式」とかで語られる時は、大抵こちらの狭い意味で使われます。

もうひとつは、2024年から国土交通省が用いている広い意味での使い方で、コンセッション方式だけでなく、指定管理者制度や普通財産の貸付なども含めた小規模な遊休公共不動産の民間活用全般を指します。

少し分かりにくいですが、「全国で課題となっている遊休公共不動産をもっと活用していこう」という概念的な意味合いが大きいです。ただ、国の政策にも登場してくるので、どちらの意味で使われているか、ちゃんと見分けていく必要があります。

制度を議論する上で混乱を招きがちな部分ですが、今回のテーマは前者の「PFI法に基づくコンセッション制度」を中心に進めます。とはいえ、コンセッション制度を導入すること自体を目的とするのではなく、有効な選択肢の一つとして捉えてください。

コンセッション方式の基本と比較

コンセッション方式は、2011年のPFI法改正で導入された方式です。施設の所有権は行政が持ったまま、その運営権を民間に設定する点が特徴です。指定管理者制度や普通財産の貸付と並べると、以下のような違いがあります。

大きな違いは「利用料金の決定権」です。地方自治法を根拠とする指定管理者制度では、利用料金は行政が条例で定めた範囲内でしか設定できません。それに対し、PFI法に基づくコンセッションでは、事業者が自らの経営判断に基づき、行政への届出のみで料金を柔軟に決定・変更できます。これは、民間事業者が収益性を追求し、需要に応じた質の高いサービスを提供するインセンティブとなる、コンセッション方式の画期的な点です。

コンセッション方式の向き不向き

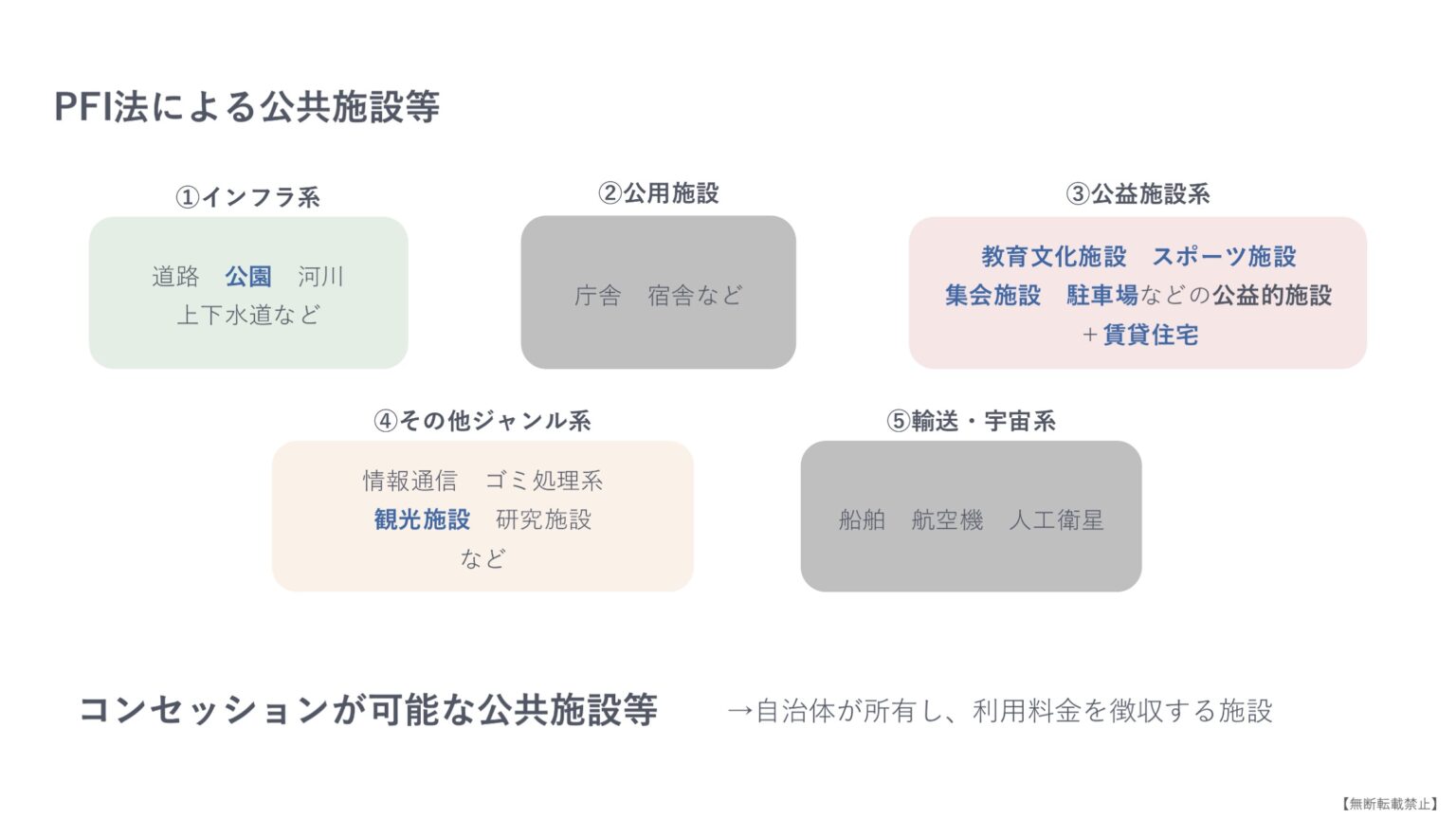

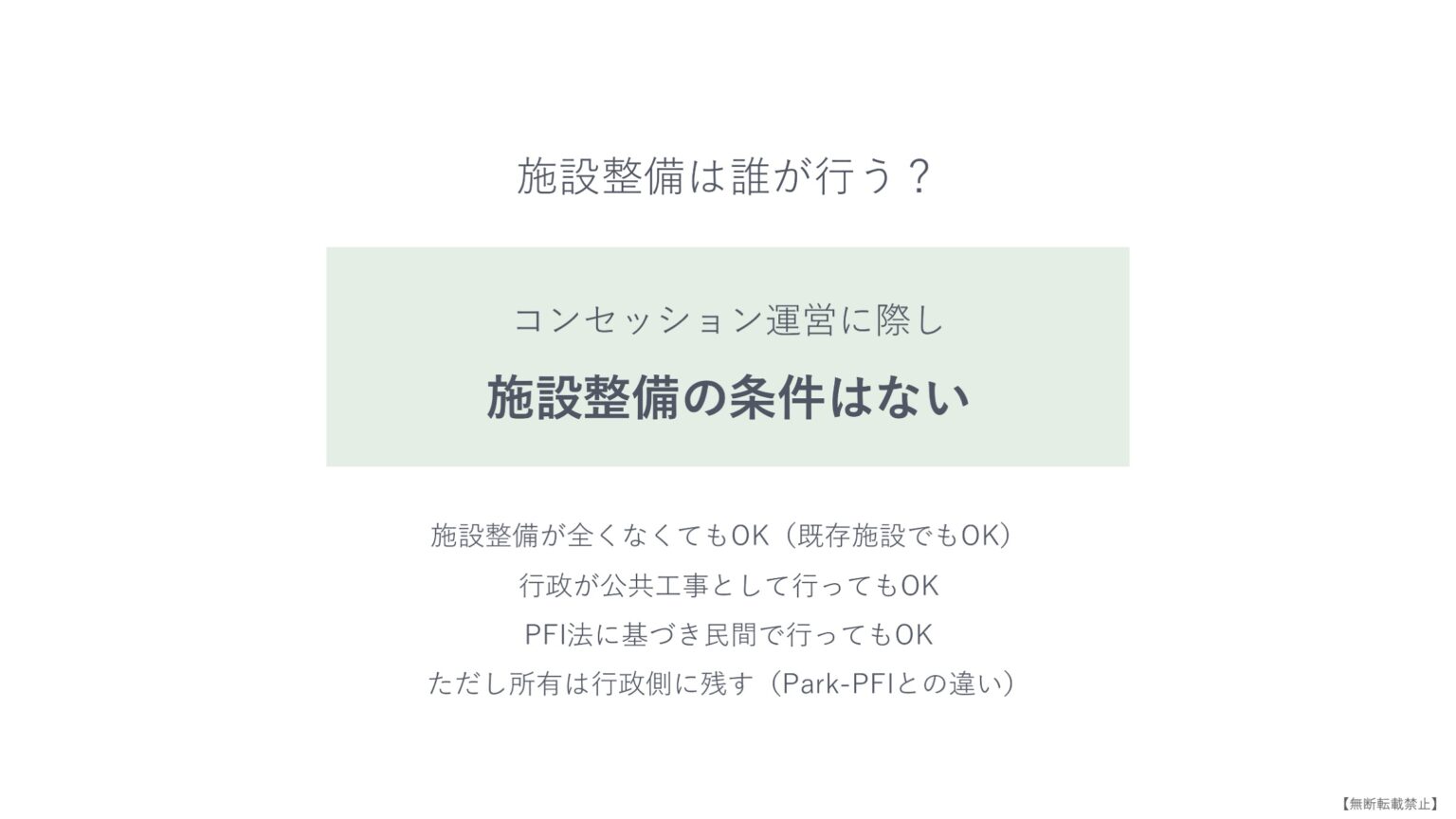

では、どんな施設でもコンセッション方式が可能かというと、そうではありません。PFI法でコンセッション方式が可能なのは、「利用料金を徴収する公共施設等」に限られます。道の駅や給食センターのように、入場料や利用料を直接徴収しない施設は対象外となります。

つまり、コンセッション方式が向いているのは、民間事業者による独立採算が見込める、収益性の高い施設です。あくまでも収益性が高いものを前提としますが、動物園や水族館、スポーツ系の施設、MICEなどの集会施設は向いていると言えます。あと、PFI法の定義の中に「観光施設」というカテゴリもあって、何をもって「観光施設」と定義するかは微妙ですが、宿泊系やキャンプ系の観光施設なども見込めます。また、保育所や駐車場、一定の家賃収入が見込める公営住宅など、まだ事例は少ないものの、民間でも事業として成立している領域には、コンセッションを導入できるポテンシャルがあります。

津山市の城下町にある宿泊施設(城下小宿 糀や)は「観光施設」という扱いです。

あと、よくある誤解として、コンセッションは大規模な改修(ハード整備)とセットだと思われがちですが、ハード整備の有無に関わらず、既存施設の運営権だけを切り出してコンセッションに移行することも可能です。

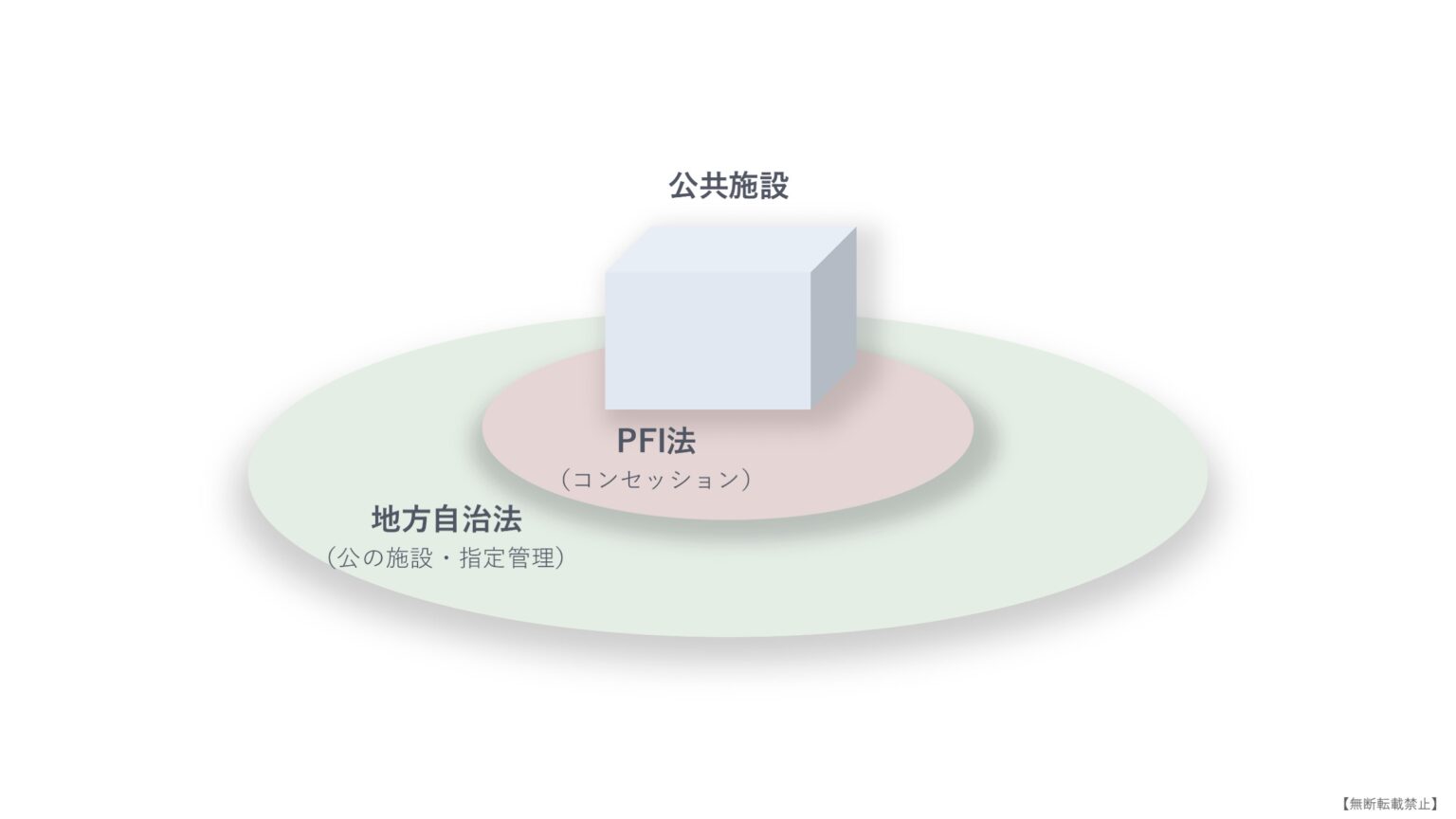

似て非なるキーワード「公有財産」と「公の施設」

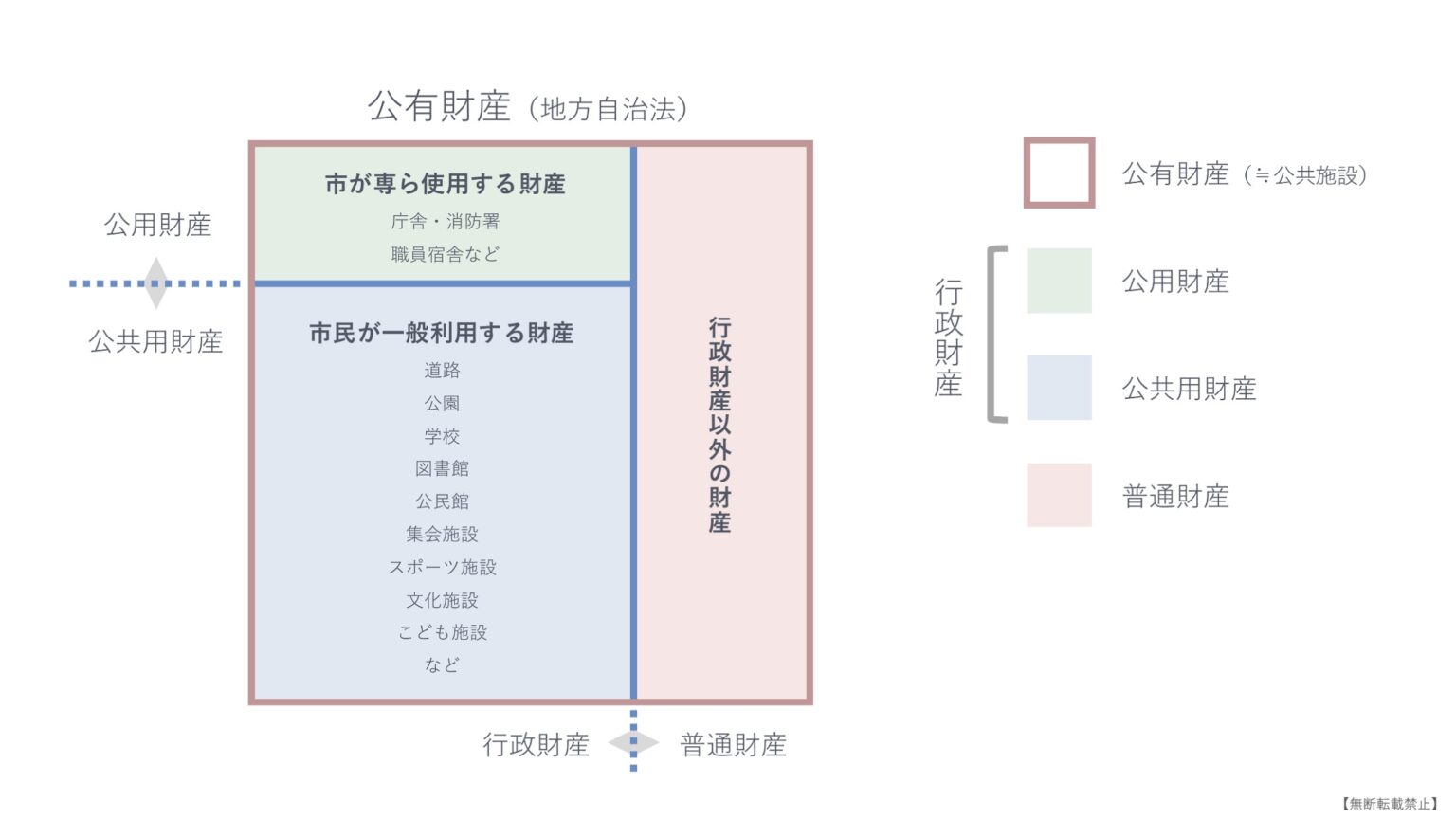

コンセッション方式を理解する上で、地方自治法の二つの言葉、「公有財産」と「公(おおやけ)の施設」の関係性を知ることが不可欠です。

公有財産(地方自治法 第九章)

自治体が所有する財産は、「行政財産」と「普通財産」に区分されます。道路、公園、学校、図書館といった住民が利用する施設の多くは「行政財産」です。

要は行政が目的をもって保有・管理する公有財産は「行政財産」として扱われ、目的や役割を終えたもの(例えば廃校など)は「普通財産」として区分されるといった具合です。

また「行政財産」は、「公用財産」と「公共用財産」に分かれます。

「公用財産」は行政が専ら使う施設で、庁舎とか職員宿舎のようなものがこれに当たります。

「公共用財産」はそれ以外のもので、市民などが広く使うようなものが当たります。「公用財産」以外の「行政財産」はすべてこれです。

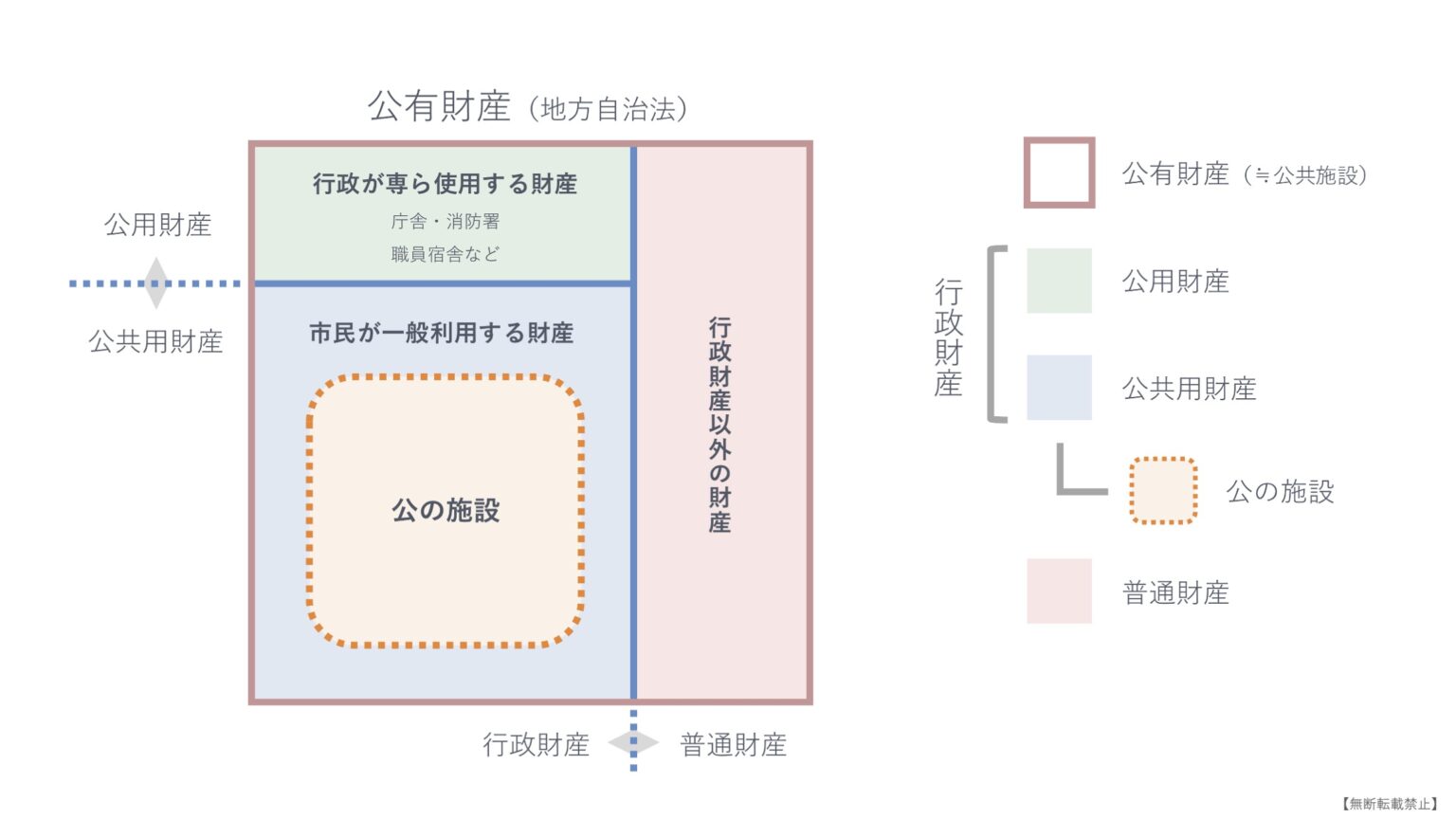

公の施設(地方自治法 第十章)

公有財産とは異なる章立てにて、「公の施設」とは「住民の福祉を増進する目的で、その利用に供するための施設」と定義されます。

重要なのは「行政財産 ≠ 公の施設」という点です。異なる章立てがされているように、両者は必ずしもイコールではありません。法律上、「公の施設」を設置・管理する際は条例(設置管理条例)を定めなければならないとされています。指定管理者制度を導入したり、利用料金を徴収したりする場合、その施設は「公の施設」であることが前提となります。逆に言えば、設置管理条例の定めのない施設(「公の施設」ではない施設)も少なくありません。

では、「行政財産」だけど「公の施設」ではない施設ってどんなものがあるのでしょう?

これは「利用料(使用料)を徴収しない施設」であり「指定管理者制度を導入していない直営施設」ということになりますが、意外と多く存在しています。例えば無料公開している文化財とか、道の駅ではない産直施設とか、探せばそこそこ散見されます。

見分け方は簡単で、設置管理条例があるかないかです。

コンセッション方式と自治法の「二重構造」

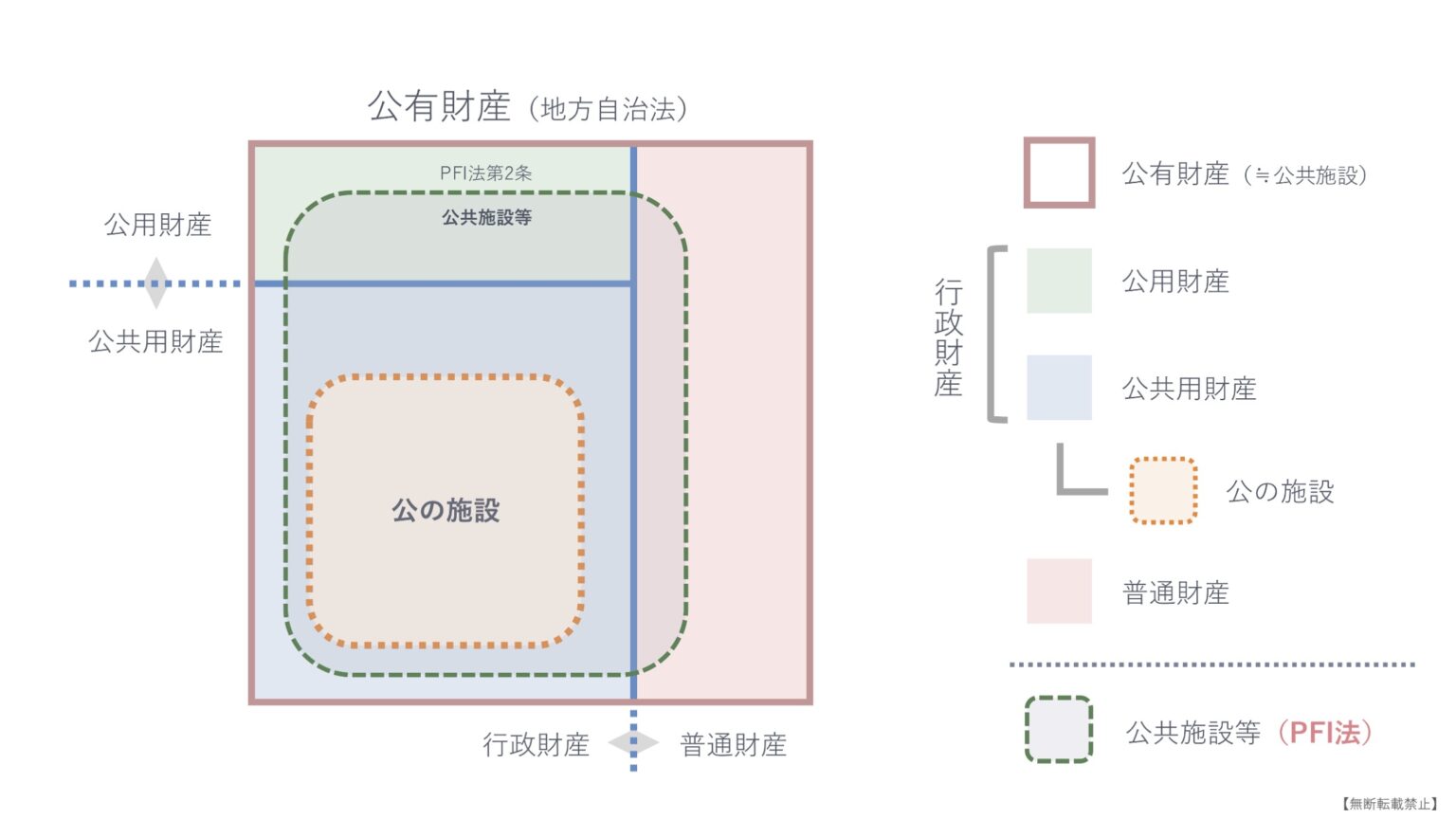

ある施設が「公の施設」である場合にコンセッション方式を導入すると、何が起こるのでしょうか。

その施設が地方自治法上の「公の施設」であれば、PFI法に基づくコンセッション方式を導入しても、設置管理条例の適用も同時に受けてしまうのです。また「公の施設」の管理運営を事業者に委ねるためには、地方自治法上、指定管理者になってもらうしかありません。

これは、事業者から見ると、PFI法に基づくコンセッション運営者でありながら、地方自治法に基づく指定管理者でもある、という二重の立場を強いられることを意味します。

この「二重構造」に陥ると、せっかくコンセッション方式を導入して事業者に自由な料金設定を認めたくても、条例で定められた利用料金や運営ルールにも縛られてしまいます。結果として、コンセッション方式の利点である経営の自由度に制約が生まれ、「何のためにコンセッション方式にしたのか分からない」という事態になりかねません。

「公の施設」枠外で有効なコンセッション方式

つまり、コンセッション方式は「公の施設」の枠外にある行政財産・公共用財産の範囲で組み立てるのが向いている、ということになります。

岡山県津山市で実施する「津山城・城下町泊プロジェクト」では、宿泊施設等に改修する複数の文化財のうち、もともと都市公園条例の中で「公の施設」として有料の公園施設に位置づけられていた施設を条例改正により「公の施設」から外しています。これにより「二重構造」を回避し、事業者が宿泊料金などを市場の需要に合わせて自由に設定できる環境を整えています。

コンセッション制度のポテンシャルを最大限に引き出すためには、PFI法だけを見るのではなく、地方自治法上の位置づけ、特に「公の施設」の枠組みの外で事業を組み立てることが有効だと言えます。

手法の選択は「政策的な位置付け」から

ここで一つの疑問が浮かびます。特に、行政目的を終えた「普通財産」であれば、コンセッションという複雑な手法を採らず、単に民間へ貸し付ける(賃貸借)だけでもよいのではないか、という点です。

これを考える視点は、事業の「政策的な位置づけ」にあります。単なる財産貸付ではなく、コンセッションという制度の枠組みに乗せることで、自治体としてその事業を「重要施策」として内外に明確に示すことができます。これにより、議会や市民への説明責任を果たしやすくなるだけでなく、必要に応じた改修予算などを確保する際の大義名分にもなり得るのです。手法の選択が、その後の事業推進のしやすさにも影響を与える重要なポイントと言えます。

矢ヶ部さん

「コンセッション方式」には向き不向きがあることがよく分かりました。特に

①地方自治法の「公の施設」の枠外で

②収益性が高く独立採算が見込めるものが向いている

この2点がポイントですね。

明日(10月16日)更新の【後編】では、研究員によりさらに深掘りしていきます。

今回は、公民連携による公共不動産活用の中でも、「コンセッション方式(公共施設等運営権設定)」を取り上げたいと思っています。

そもそも「コンセッション方式」もまだ馴染みが薄いのに、さらに国交省が2024年6月、官民連携による身近な遊休公的不動産の利活用の推進に向けて「スモールコンセッション推進方策」を策定するなど、さらなるコンセッションのバリエーションも増えて、現場ではだいぶ混乱もあるのではないでしょうか。

いまだに言葉を理解できていない人もいれば、コンセッション方式に打ち出の小槌的な期待を寄せてしまっている人、誤解に基づいて事業を組み立てた結果、機会を損失している人など、様々な人がいるように思います。

この記事では、あらためてコンセッション方式の枠組みを整理し可能性を広げるべく、自身も元岡山県津山市職員としてコンセッション方式に取り組んできた川口研究員に来てもらいました。